Itaú Unibanco, Bradesco e Santander Brasil, os três maiores grupos financeiros privados do país, divulgaram na última semana o balanço do quarto trimestre de 2024. Juntos, registraram um lucro líquido de R$ 74,8 bilhões no ano todo, 22% mais do que em 2023. (Por Denyse Godoy)

Esse avanço é resultado de boas estratégias na concessão de empréstimos, a atividade fundamental dos bancos tradicionais. No ano passado, os três gigantes buscaram ampliar o crédito com garantias — como o imobiliário e o voltado à compra de veículos —, que é mais seguro. No entanto, manter o apetite pelo risco no mercado de alta renda, que apresenta maior capacidade de pagamento, ajudou o Itaú a conseguir o melhor resultado do setor na história.

Veja a seguir sete indicadores para entender o desempenho dos bancos em 2024. Cada instituição financeira tem sua história; então, apesar de exatos, os números precisam ser relativizados e analisados em conjunto.

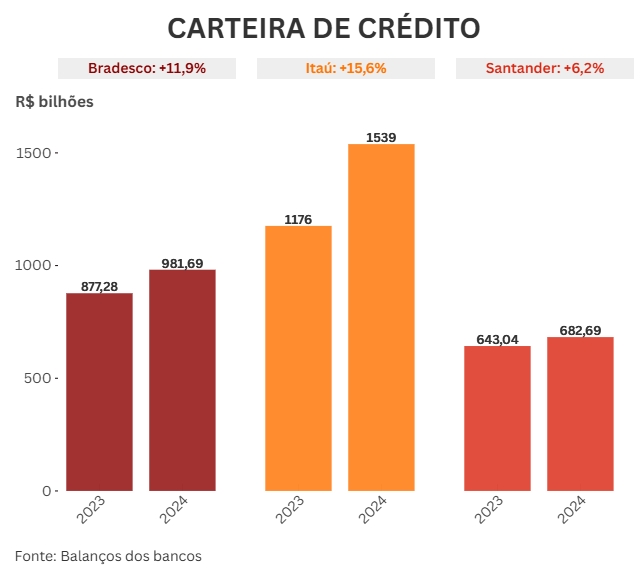

Qual banco emprestou mais?

A principal atividade de um banco tradicional é “alugar” dinheiro: emprestar com a cobrança de um valor, que são os juros. O crescimento dos recursos concedidos aos clientes mostra o sucesso da estratégia comercial básica da instituição financeira. No ano passado, a ampliação dos montantes emprestados foi o principal fator a alavancar a lucratividade dos maiores bancos privados brasileiros.

Destaque Bradesco: Depois de alguns trimestres pisando no freio, acelerou um pouco as concessões nos três primeiros trimestres de 2024. Porém, de olho na previsão de piora das condições econômicas com o aumento dos juros neste ano, o banco passou a moderar seu apetite novamente no quarto trimestre, privilegiando linhas com mais garantias. O financiamento imobiliário, por exemplo, cresceu 14,9% na comparação anual.

Destaque Itaú: Chamou atenção o avanço do cartão de crédito nos segmentos de alta renda, Uniclass e Personnalité, em 2024. O aumento de 11,1% no crédito imobiliário e de 9,9% em veículos mostra um esforço do banco em crescer nas linhas com risco reduzido ao mesmo tempo em que mantém interesse nos produtos de maior lucratividade, como o cartão.

Destaque Santander: Os financiamentos para compra de veículos saltaram 62,2% na comparação anual e são um ponto central da estratégia, porque ajudam na venda de produtos relacionados, como seguros. O banco está privilegiando a rentabilidade da carteira em vez do volume.

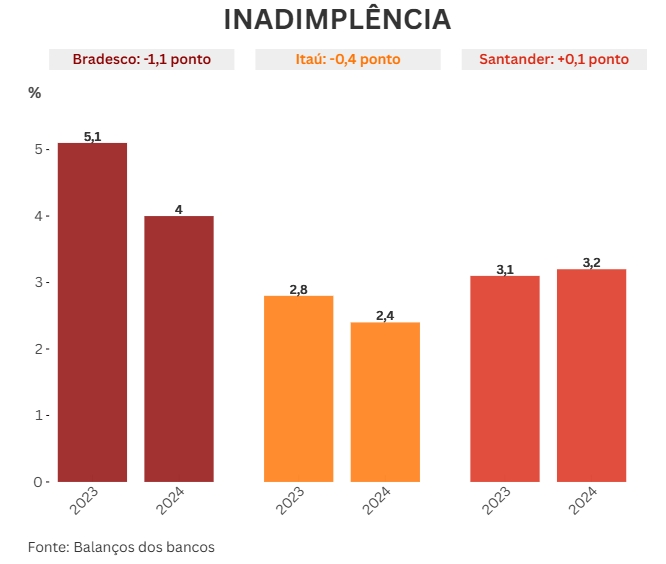

Qual banco levou mais calote?

Ampliar a carteira de crédito sem tomar mais calotes é uma arte. Os bancos têm investido cada vez mais em coleta de dados e tecnologia para fazer avaliações mais sofisticadas de risco e manter sob controle as perdas com quem não paga os empréstimos.

Destaque Bradesco: O banco conseguiu reverter a tendência de aumento da inadimplência que contribuiu para piorar o seu balanço dois anos atrás, levando à criação de um plano de reestruturação que começou com a troca do presidente-executivo Octavio de Lazari Junior por Marcelo Noronha em novembro de 2023.

Destaque Itaú: Seus índices são historicamente bons porque o banco tem uma política de concessão de crédito aprimorada e um público de maior capacidade de pagamento, ou seja, menos suscetível às instabilidades da economia.

Destaque Santander: A estabilidade da inadimplência foi resultado do cuidado na concessão de crédito, provando o acerto da tática.

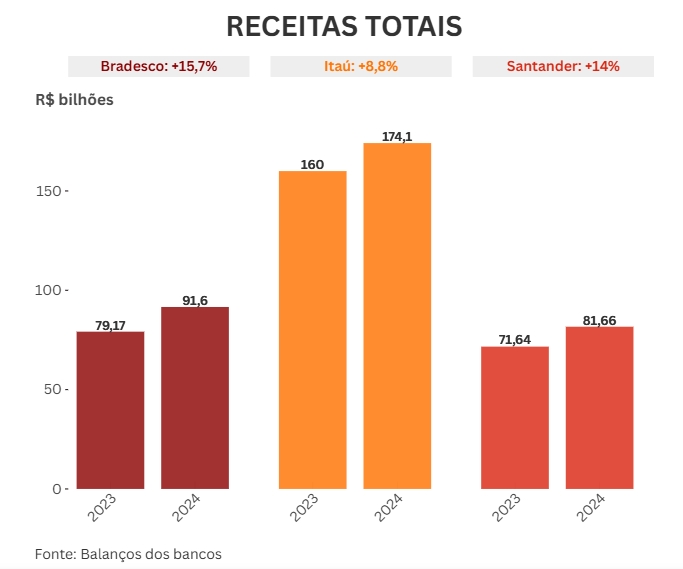

Qual banco faturou mais?

Além dos juros dos empréstimos, os bancos faturam com tarifas de serviços — como manutenção da conta corrente e transferências — e vendas de outros produtos — por exemplo, seguros e consórcios. Sendo o Brasil um país de taxa básica de juros (definida pelo Banco Central) historicamente alta, dinheiro é uma das “mercadorias” que dão os maiores retornos para o empresário local. Não é à toa que companhias de outros setores também buscam ter negócios financeiros: carnezinhos e cartões de crédito são fontes importantes de renda para as grandes redes varejistas de roupas e de móveis e eletrodomésticos. O aumento de 1,75 ponto percentual da Selic, que terminou 2024 em 12,25% ao ano, ajudou a impulsionar essa fatia da receita em um momento em que o fortalecimento do Pix e o aumento da concorrência com bancos digitais dificultam cobrar mais tarifas. Para 2025, a expectativa é de um mercado mais duro, pois a continuidade da elevação da Selic e a desaceleração da economia, com alta do desemprego, tendem a desencorajar os clientes de pegar empréstimos. As receitas com outros serviços e tarifas variam menos com esse tipo de mudança conjuntural.

Destaque Bradesco: As receitas com outros serviços que não sejam crédito tiveram um forte crescimento, puxadas pelas rendas de cartão, as quais subiram 16,2% ano a ano. Em 2024, o Bradesco ampliou sua participação na Cielo de 30,06% para 50,1% após o fechamento do capital da empresa de maquininhas de pagamento em agosto.

Destaque Itaú: Além de o volume de crédito ter inflado o faturamento com juros, o maior volume de transações com cartões e o aumento das receitas com gestão de ativos se destacaram.

Destaque Santander: Surpreendeu positivamente na rapidez com que aumentou o valor que cobra nos empréstimos, esticando o spread (diferença entre os juros pagos na captação de recursos e os cobrados dos clientes) conforme a Selic subia em 2024. Por isso, conseguiu registrar bom crescimento da receita com juros apesar de ter sido comedido na concessão de crédito.

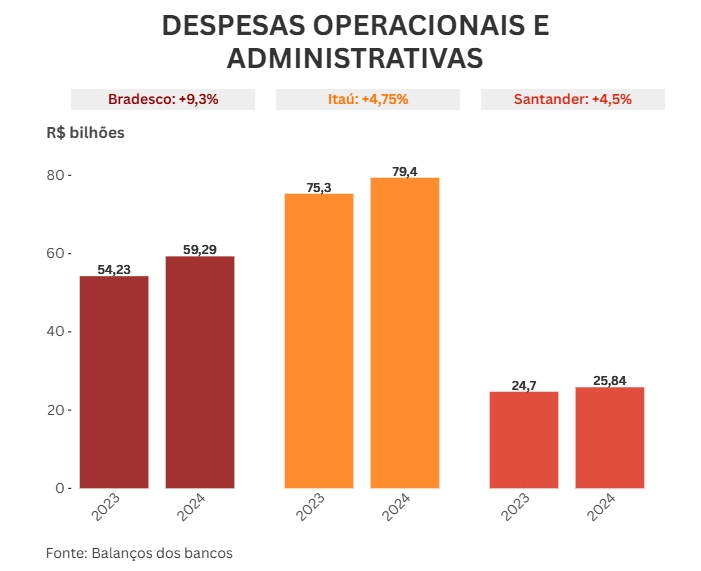

Qual banco gastou mais?

Além dos juros que pagam ao captar o dinheiro que emprestam, as instituições financeiras têm custos operacionais e administrativos, que vão desde salários de funcionários à conta de luz das agências. Em 2024, todas registraram notáveis altas de gastos com pessoal — os bancários do país tiveram reajuste de 4,64% no contracheque e nos benefícios, o que significa um aumento real de 0,9%. Por causa da esperada piora do cenário econômico, que deve elevar a inadimplência, Bradesco, Itaú e Santander já sinalizaram que serão menos agressivos na concessão de empréstimos em 2025.

Destaque Bradesco: Os recursos aplicados em tecnologia, os gastos com a reestruturação da operação e os investimentos em novos projetos estratégicos, como o lançamento de um novo segmento de alta renda, o Bradesco Principal, pesaram nas contas.

Destaque Itaú: Além do dissídio dos bancários, os gastos com tecnologia foram os mais chamativos. Todas as instituições financeiras estão investindo bastante em ampliar os canais digitais para agilizar e baratear o atendimento aos clientes.

Destaque Santander: A variação dos custos abaixo da inflação anual, mesmo com o reajuste dos bancários, foi um dos pontos positivos de mais destaque, evidenciando a disciplina dos gestores.

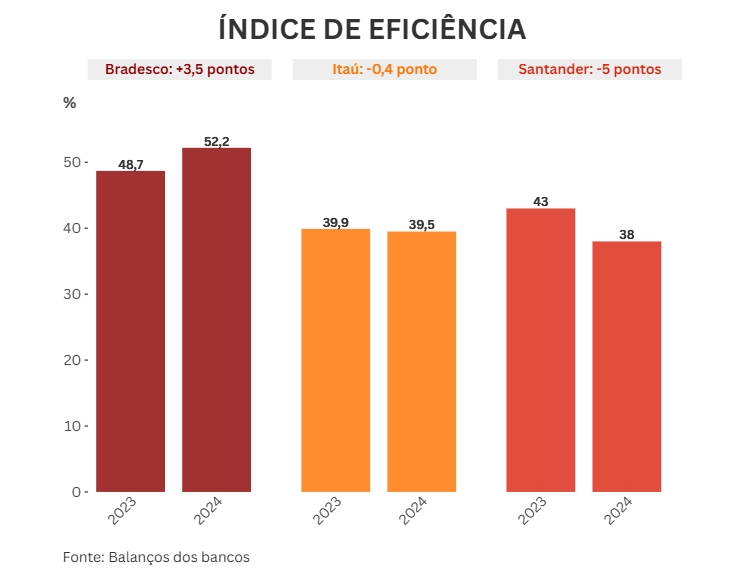

Qual banco foi mais competente?

Assim como qualquer empresa, os bancos tentam sempre maximizar a renda com o mínimo possível de custos. O índice de eficiência mede a relação entre despesas e receitas totais — quanto menor, melhor. Esse indicador também permite comparar o desempenho de cada instituição financeira na gestão do faturamento e dos gastos independentemente do seu tamanho.

Destaque Bradesco: Em meio à reestruturação, o banco demitiu 2.200 funcionários em 2024, terminando o ano com 84.022 colaboradores, e fechou 390 agências, ficando com 2.305. Por ora, os gastos com a dispensa de empregados e o encerramento de atividades de pontos de atendimento estão pesando nas contas sem levar a melhora da eficiência.

Destaque Itaú: O banco atingiu o maior patamar de eficiência da história e é tido como referência entre as instituições tradicionais.

Destaque Santander: A melhora do indicador reflete o ritmo baixo de crescimento das despesas, para o qual o fechamento de pontos de atendimento vem colaborando bastante. Entre 2023 e 2024, o número de pontos caiu de 2.677 para 2.264.

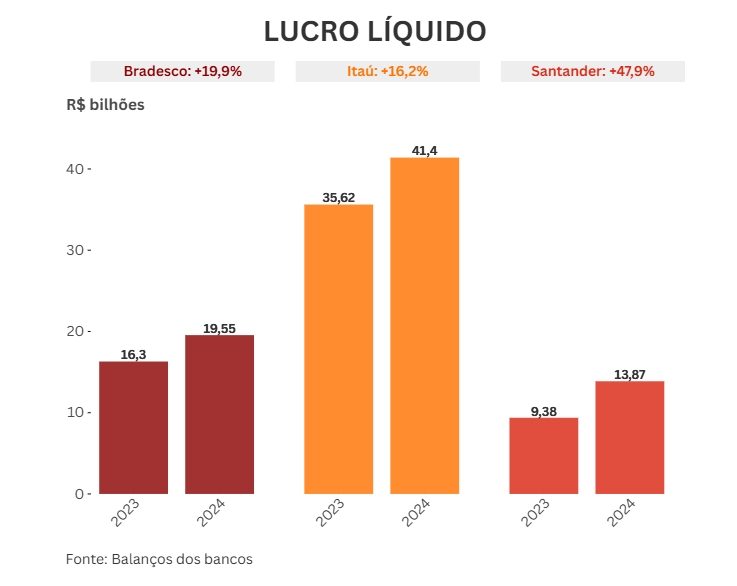

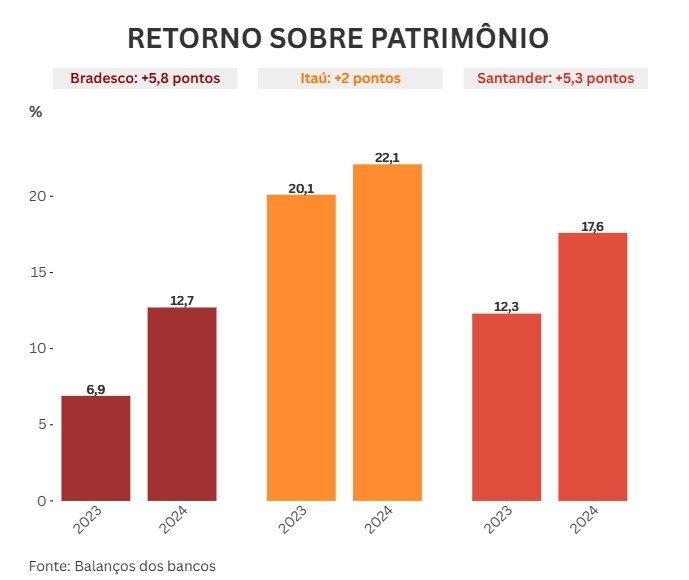

Afinal, qual banco ganhou mais dinheiro?

Existem dois indicadores bem objetivos que mostram qual é a rentabilidade de um banco. Um é o lucro líquido: receitas menos despesas

Outro é o ROAE (retorno sobre o patrimônio médio), que mede os ganhos que o banco está proporcionando aos donos de acordo com a sua estrutura. O objetivo do negócio é ampliar essa relação ao longo do tempo, fazendo mais dinheiro para cada real investido pelos acionistas na operação.

Destaque Bradesco: O maior aumento de retorno entre os três bancos é resultado do plano de reestruturação. No entanto, a notável melhora observada em 2024 é vista como uma volta à normalidade, e não um salto operacional.

Apesar das dificuldades, acreditamos que o banco vai conseguir completar sua reestruturação. A recuperação da rentabilidade segue em ritmo lento, mas alinhada ao consenso de mercado. Projetamos um 2025 desafiador para o Bradesco, com um apetite ao risco mais conservador e uma reversão da ambição de expandir novamente no segmento massificado e nas pequenas empresas.

Eduardo Nishio, diretor de pesquisa da plataforma de investimentos Genial

Destaque Itaú: Teve o maior lucro da história dos bancos brasileiros. Apresenta uma evolução sólida, apoiada em crescimento firme dos produtos de crédito com risco bem administrado.

O banco reportou números em linha com o esperado — lembrando que as expectativas eram elevadas. Cumpriu seu guidance [projeção] em todas as linhas, e uma surpresa positiva foi a queda da inadimplência. Em 2025, acreditamos que a companhia deve continuar liderando em termos de rentabilidade, embora com alguma pressão devido à menor velocidade de reajuste das taxas de empréstimos.

Larissa Quaresma, analista de ações da consultoria de investimentos Empiricus Research

Destaque Santander: Surpreendeu positivamente por conseguir aumentar a rentabilidade mesmo com uma postura mais cautelosa na ampliação da carteira de crédito.

Receitas fortes constroem um resultado favorável. O Santander entra em 2025 — um ano que promete uma miríade de desafios — de forma confiante. Devemos esperar que o banco continue focando nas linhas que representam maior rentabilidade dado o seu perfil, como financiamento de automóveis e pequenas e médias empresas, enquanto continua promovendo a disciplina de custos, que vem permitindo com que o banco não apenas expanda sua alavancagem operacional mas evolua tecnológica e digitalmente para continuar se adaptando ao contexto mercadológico e conquistando a principalidade [ser o principal banco] de novos clientes.

Rafael Reis, analista do BB Investimentos (Fonte: UOL)

Notícias FEEB PR